夫婦ともにボーナスが支給されました

皆さん、こんにちは。

今月は待ちに待ったボーナス支給月です!我が家でも夫婦ともにボーナスが支給されました。しかし、今回の結果は手放しで喜べるものではありませんでした。

世間では賃金上昇が話題になる中、なんと我が家の勤務先である病院では、ボーナスが25%カット という厳しい状況に直面しました。理由は病院の経営が赤字ということ。こればかりは仕方がありませんが、それでも上層部が経営改善に本気で取り組んでいる様子が見えない点には少し歯がゆさを感じます。「 どげんかせんといかん 」と思う気持ちを胸に秘めつつも、現場でできることには限りがあり、何か行動を起こそうと模索中です。

さて、そんな厳しい現状ではありますが、せっかくのボーナス支給です。本記事では、パパっち(40歳・理学療法士10年目)とママっち(36歳・看護師15年目)のボーナス明細をそれぞれ公開します。ちなみに今回の支給額は 1.5ヶ月分 でした。

この情報が誰かの参考になれば嬉しいです。

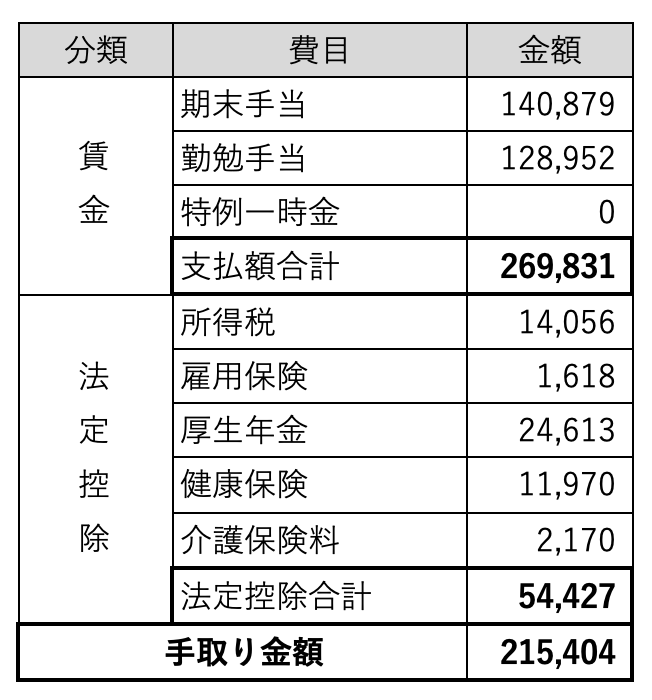

パパっちのボーナス明細(40歳・理学療法士10年目)

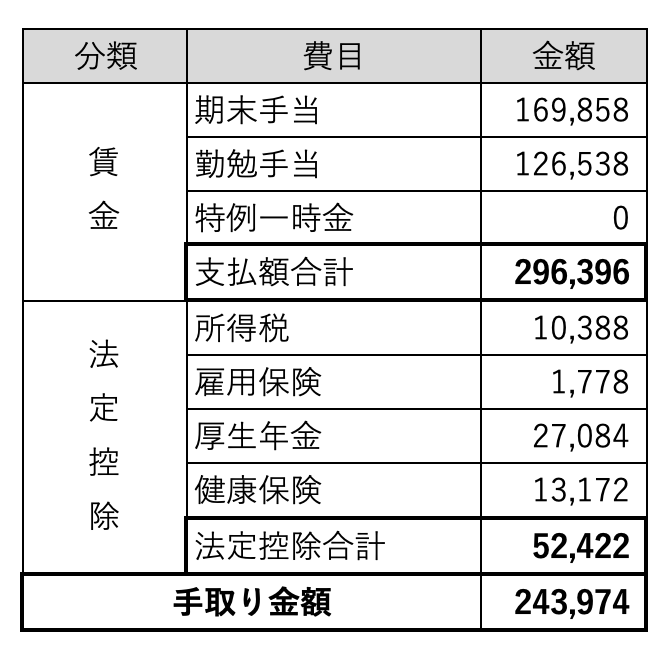

ママっちのボーナス明細(36歳・看護師15年目)

夫婦の合計手取り金額

我が家の 夫婦合計の手取り金額は459,378円 でした。ただし、企業型確定拠出年金(DC)で夫婦それぞれ 180,000円 の掛金が差し引かれているため、実際の総支給額は 819,378円 になります。

一方で、2024年6月のボーナス総支給額は ¥1,080,421円 でしたので、今回の支給額は前回と比べて ¥261,043円減額 されています。かなり痛い減額ですが、病院の赤字という背景がある以上、どうしようもない部分もあります。

ボーナスの減額は家計にとって確かに痛手ですが、周囲のスタッフの悲痛に比べると、我が家のショックはそれほど大きいものではありませんでした。その理由は、これまでの資産運用を通じて築いてきた 「5,000万円以上の資産」が心の余裕を生んでいるからです。資産があることで、予期せぬ収入減少に対しても大きな不安を抱かずに済みます。これはまさに「 精神安定剤 」とも言える効果です。もちろん、将来的に市場の暴落などで資産が一時的に大幅に減少する可能性もありますが、これまで積み上げてきた経験と成果を信じて資産運用を続けていくつもりです。

ボーナスの使い道

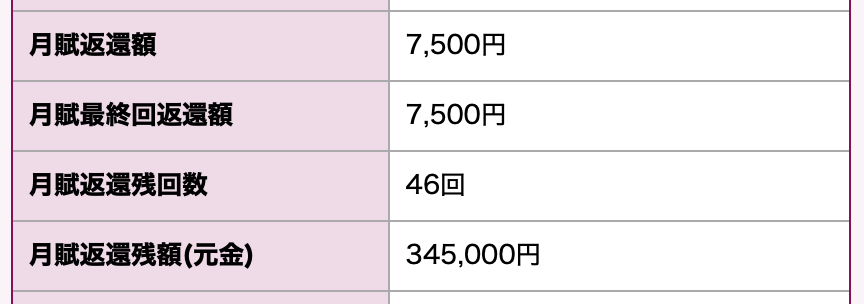

今回のボーナスについては、特別に大きな買い物をする予定はありません。我が家は住宅ローンや自動車ローンなどの返済がないため、ボーナスをそうした固定支出に充てる必要もありません。唯一のローンといえば、パパっちの 奨学金 だけです。

奨学金の残高は345,000円。4年後の2028年9月に全額返還予定です。その時、パパっちは43歳になっています。この奨学金はありがたいことに無利子のため、慌てて一括返済する必要はありません。むしろ、その資金を投資信託の購入に充てる方が得策です。

また、我が家では2025年から iDeCo と 新NISA の運用で、毎月合計 240,000円 を積み立てる予定です(iDeCo:40,000円、新NISA:200,000円)。このため、毎月の給与だけでは資金が不足するため、今回のボーナスをその資金に充当する計画です。こうした投資に回すことで、将来的な資産形成を加速させていきたいと考えています。

まとめ

- 2024年12月のボーナスが夫婦ともに支給されました

- 手取り金額:夫婦合計で459,378円

- 総支給額:819,378円(企業型確定拠出年金360,000円差し引き前)

- 減額幅

- 2024年6月のボーナスから261,043円の減額(25%カット)

- ボーナスの使い道

- 奨学金の早期返済ではなく、投資信託の購入に充当

- iDeCoと新NISAの積み立て資金として活用

高所得でなくても、絶対にセミリタイア(経済的自立)してみせます!

読者の皆さまが、少しでも豊かになりますように!

![]()

![]()

コメント