WealthNaviを解約しました

我が家は夫婦ともにWealthNaviを利用して資産運用を行なっていましたが、昨年12月に解約しました。

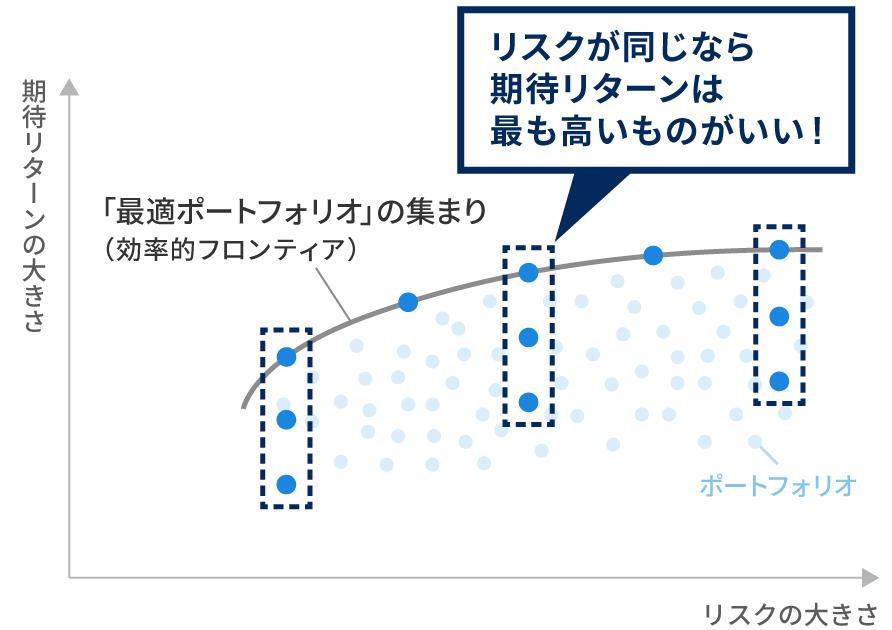

WealthNaviは、ノーベル経済学賞を受賞した「現代ポートフォリオ理論」を用いているロボアドバイザーです。

ユーザーが設定したリスク(5段階)に応じて米国株(VTI)日欧株(VEA)新興国株(VWO)債券(AGG)金(GLD、IAU)、不動産(IYR)など6つの資産に最適な割合で分散投資をしてくれます。

最適な割合というのは、上述した6つの資産の組み合わせは、分散比率を変えるなどすれば無数の組み合わせとなります(下図の無数の点)。

もしリスクが全く同じなら、その中で期待リターンが最も高い組み合わせが一番良いよね、というのが上述した最適な割合の分散投資です。

ぱぱっちは解約した時点で資産が100万円増えており、運用成績は悪くありませんでしたが解約の決断をいたしました。

WealthNaviを解約した理由

WealthNaviは夫婦ともに資産が増えており、全自動で運用をしてくれるため悪い商品ではないと思っています。

では何故解約の決断をしたのか?

その理由は手数料の高さです。

WealthNaviの手数料はぱぱっちが解約した時点で0.9%でした。

一方、庶民的家族が資産の比重を置いているS&P500の手数料は0.09372%です(eMAXISSlim米国株式S&P500)。

およそ10倍の違いとなります。

この手数料の違いが将来の資産にどのような影響を及ぼすのか計算してみました(下表)。

| S&P500 | 2,427,698 | WealthNavi | 2,633,613 | ||||

| 年数 | 信託報酬 | 5%/年 | 総額 | 信託報酬 | 5%/年 | 総額 | 差額 |

| 1年 | 2,275 | 2,549,082 | 2,546,807 | 23,703 | 2,765,294 | 2,741,591 | |

| 2年 | 2,387 | 2,674,148 | 2,671,761 | 24,674 | 2,878,671 | 2,853,996 | |

| 3年 | 2,504 | 2,805,349 | 2,802,845 | 25,686 | 2,996,696 | 2,971,010 | |

| 4年 | 2,627 | 2,942,987 | 2,940,360 | 26,739 | 3,119,561 | 3,092,822 | |

| 5年 | 2,756 | 3,087,378 | 3,084,622 | 27,835 | 3,247,463 | 3,219,627 | |

| 6年 | 2,891 | 3,238,854 | 3,235,963 | 28,977 | 3,380,609 | 3,351,632 | |

| 7年 | 3,033 | 3,397,761 | 3,394,728 | 30,165 | 3,519,214 | 3,489,049 | |

| 8年 | 3,182 | 3,564,464 | 3,561,283 | 31,401 | 3,663,501 | 3,632,100 | |

| 9年 | 3,338 | 3,739,347 | 3,736,009 | 32,689 | 3,813,705 | 3,781,016 | |

| 10年 | 3,501 | 3,922,810 | 3,919,308 | 34,029 | 3,970,067 | 3,936,038 | -16,729 |

| 11年 | 3,673 | 4,115,274 | 4,111,601 | 35,424 | 4,132,840 | 4,097,415 | 14,185 |

| 12年 | 3,853 | 4,317,181 | 4,313,327 | 36,877 | 4,302,286 | 4,265,409 | |

| 13年 | 4,042 | 4,528,994 | 4,524,951 | 38,389 | 4,478,680 | 4,440,291 | |

| 14年 | 4,241 | 4,751,199 | 4,746,958 | 39,963 | 4,662,306 | 4,622,343 | |

| 15年 | 4,449 | 4,984,306 | 4,979,857 | 41,601 | 4,853,460 | 4,811,859 | 167,998 |

| 16年 | 4,667 | 5,228,850 | 5,224,183 | 43,307 | 5,052,452 | 5,009,145 | |

| 17年 | 4,896 | 5,485,392 | 5,480,496 | 45,082 | 5,259,603 | 5,214,520 | |

| 18年 | 5,136 | 5,754,521 | 5,749,384 | 46,931 | 5,475,246 | 5,428,316 | |

| 19年 | 5,388 | 6,036,854 | 6,031,465 | 48,855 | 5,699,731 | 5,650,877 | |

| 20年 | 5,653 | 6,333,039 | 6,327,386 | 50,858 | 5,933,420 | 5,882,562 | |

| 21年 | 5,930 | 6,643,755 | 6,637,825 | 52,943 | 6,176,691 | 6,123,748 | 514,078 |

2つの商品を年利5%で運用した場合で計算しています。

ぱぱっちのWealthNaviは解約を検討した時点で元本が1,620,000円、利益が1,013,613円、合計2,633,613円でした。

解約した場合は利益から税金(20.315%)が引かれますのでS&P500の元本は2,427,698円としています。

結果、11年間で損益分岐点を迎えることが分かりました。

この先11年間以上運用を続けるのであればWealthNaviを解約し、信託報酬の安いS&P500に乗り換えた方が将来の資産は大きくなるという結果です。

運用を15年続ければ差額が17万円、ぱぱっちが60歳になる21年後まで続ければ51万円と期間が長くなればなるほど資産の差額は広がっていきます。

庶民的家族は一生資産運用を続けていくつもりですので、手数料の違いから今回の解約に至りました。

WealthNaviは自動リバランスであったり、アプリの使いやすさ見やすさなど素晴らしい点は多数あると思っています。

またS&P500とは商品内容が異なり、長期割という手数料割引もあることから上述のように単純比較はできないことには注意が必要です。

資産が変動せずに(年利0%)手数料だけが毎年引かれていくケースも計算しましたので、まとめの下に載せておきます。結果は同じで11年間で損益分岐点を迎えるという結果になりました。

まとめ

●手数料の高さを理由にWealthNaviを解約しました

●WealthNaviを解約しS&P500に乗り換えた方が将来の資産は大きくなります

絶対にセミリタイア(経済的自立)してみせます!

読者の皆さまが少しでも豊かになりますように!

年利0%で運用し手数料だけが引かれるケース

| S&P500 | 2,427,698 | WealthNavi | 2,633,613 | 差額 | |

| 年数 | 信託報酬 | 総額 | 信託報酬 | 総額 | |

| 1年 | 2,275 | 2,425,422 | 23,703 | 2,609,910 | |

| 2年 | 2,273 | 2,423,149 | 23,489 | 2,586,421 | |

| 3年 | 2,271 | 2,420,878 | 23,278 | 2,563,143 | |

| 4年 | 2,269 | 2,418,609 | 23,068 | 2,540,075 | |

| 5年 | 2,267 | 2,416,343 | 22,861 | 2,517,215 | |

| 6年 | 2,265 | 2,414,078 | 22,655 | 2,494,560 | |

| 7年 | 2,262 | 2,411,816 | 22,451 | 2,472,109 | |

| 8年 | 2,260 | 2,409,555 | 22,249 | 2,449,860 | |

| 9年 | 2,258 | 2,407,297 | 22,049 | 2,427,811 | |

| 10年 | 2,256 | 2,405,041 | 21,850 | 2,405,961 | -920 |

| 11年 | 2,254 | 2,402,787 | 21,654 | 2,384,307 | 18,480 |

| 12年 | 2,252 | 2,400,535 | 21,459 | 2,362,848 | |

| 13年 | 2,250 | 2,398,285 | 21,266 | 2,341,583 | |

| 14年 | 2,248 | 2,396,038 | 21,074 | 2,320,508 | |

| 15年 | 2,246 | 2,393,792 | 20,885 | 2,299,624 | 94,168 |

| 16年 | 2,243 | 2,391,548 | 20,697 | 2,278,927 | |

| 17年 | 2,241 | 2,389,307 | 20,510 | 2,258,417 | |

| 18年 | 2,239 | 2,387,068 | 20,326 | 2,238,091 | |

| 19年 | 2,237 | 2,384,831 | 20,143 | 2,217,948 | |

| 20年 | 2,235 | 2,382,596 | 19,962 | 2,197,987 | |

| 21年 | 2,233 | 2,380,363 | 19,782 | 2,178,205 | 202,158 |

コメント