年収より貯蓄率がカギ!庶民でもセミリタイアは目指せる

皆さん、こんにちは。

我が家は毎月夫婦で家計簿を見直し、貯蓄率を算出しています。今回はその理由を説明していきます。まずは貯蓄率の説明です。

貯蓄率は、収入に対してどのくらい貯金が出来たかを表す指標です。

計算式は

(貯蓄額 ÷ 収入) × 100 = 貯蓄率

で算出されます。

※収入には手取り金額を当てはめます

セミリタイア(経済的自立)を目指すにあたり、貯蓄率は最も重要な指標となります。それは収入の多寡よりもです。ましてや投資リターンよりも圧倒的に影響は大きいです。

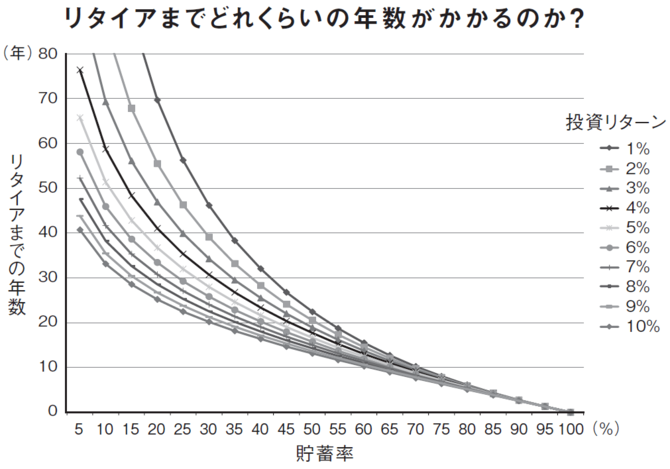

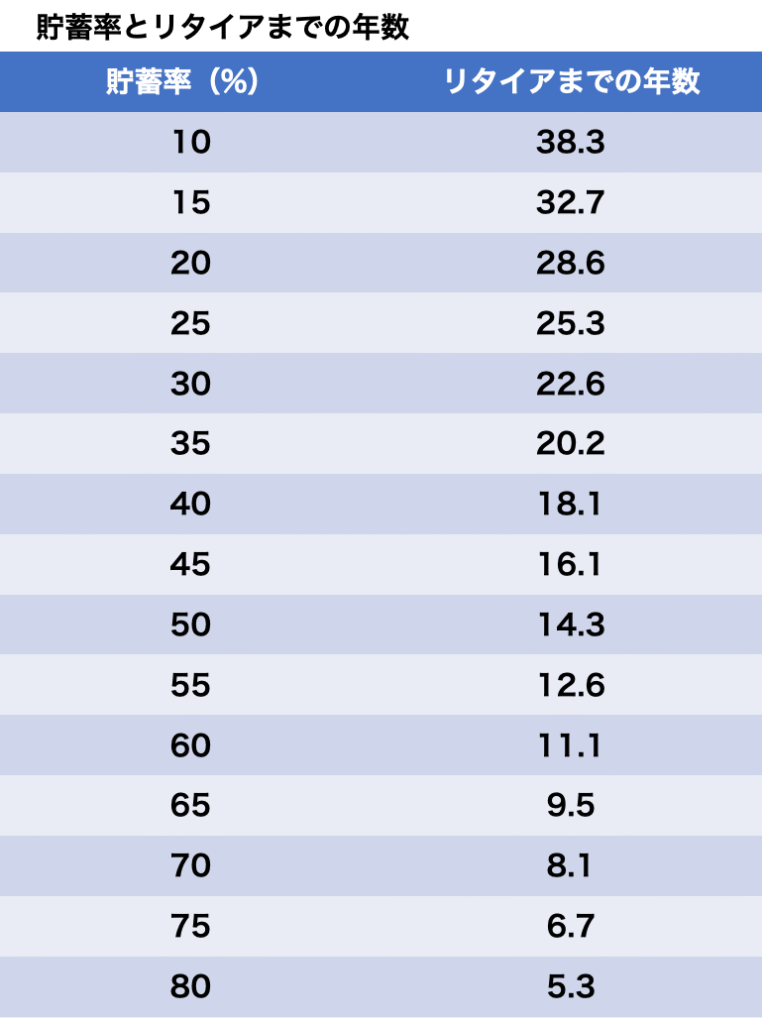

表は貯蓄率とリタイアの関係を示しています。何か気付くことはありますか?そうです、収入の項目がないのです。年収が1千万だろうと300万だろうとリタイアには関係ないんです(現実的には年収の高い方が、貯蓄率を上げやすいですが…)。また、貯蓄率が高ければ高いほどリタイアまでの年数が短くなるので、投資リターンの影響が小さくなります。

次に、先ほどとは違う表です

こちらの表も貯蓄率と経済的自立の関係を示しています(年間8%の投資リターンを想定)。

これらの表は貯蓄ゼロの状態からスタートすることを前提にしていますので、すでに資産がある場合は、経済的自立までの期間が短くなります。

この2つの表から言えることは"株式市場の成績よりも、貯蓄率の方がリタイアまでの影響が圧倒的に大きい"ということです。「株価の上昇は追い風」と考えてもいいかもしれません。

セミリタイアを目指すには、収入を増やすか、支出を減らすかの2択です。

収入を大幅に増やすには転職や起業も手段の一つでしょうが、私たち夫婦には失敗の恐怖心が強く、思い切った行動には踏み出せません。

それよりも、支出を抑えてセミリタイアを目指すことの方が、我が家には合っていると感じています。再現性も高いでしょう。

しかし、だからといって支出削減にこだわりすぎると、旅行や体験、経験など人生に付加価値を与えてくれる機会を損失してしまうかもしれません。なので"使う時は使う!“。メリハリです。

セミリタイアを目指すにあたり、給与が高ければ有利なのは間違いないです。しかし逆に言うと、給与が高くないとセミリタイアは目指せないのでしょうか?パパっちは、我が家のような平均的な世帯年収でもセミリタイアは十分に目指せると考えています。

それを証明するため、このブログで世の中に発信し続けていきます。セミリタイア(経済的自立)し、選択肢を増やすことで人生を豊かにしていきます!

まとめ

⚫︎庶民的家族が日頃の貯蓄率を重要視している理由を解説しました

⚫︎貯蓄率はセミリタイア(経済的自立)を目指す人にとって、収入や投資リターンよりも重要な指標となります

高所得でなくても絶対にセミリタイア(経済的自立)してみせます!

読者の皆さまが少しでも豊かになりますように!!

![]()

![]()

コメント