資産1億円達成への現実的なシミュレーション

私たち庶民的家族は2034年に資産1億円を目指しています。この期間と資産額は闇雲に掲げている訳ではなく、パパっちなりの根拠があります。

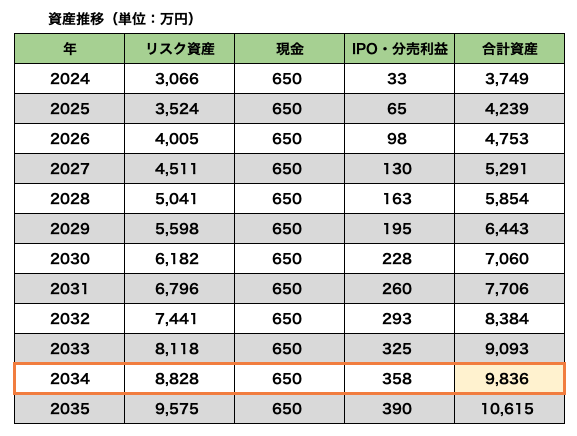

まず前提として、2023年12月時点におけるパパっち家族の資産配分は以下の通りです。

- リスク資産:2,630万円

- 現金:650万円

※リスク資産はS&P500をはじめとする投資信託などが含まれます

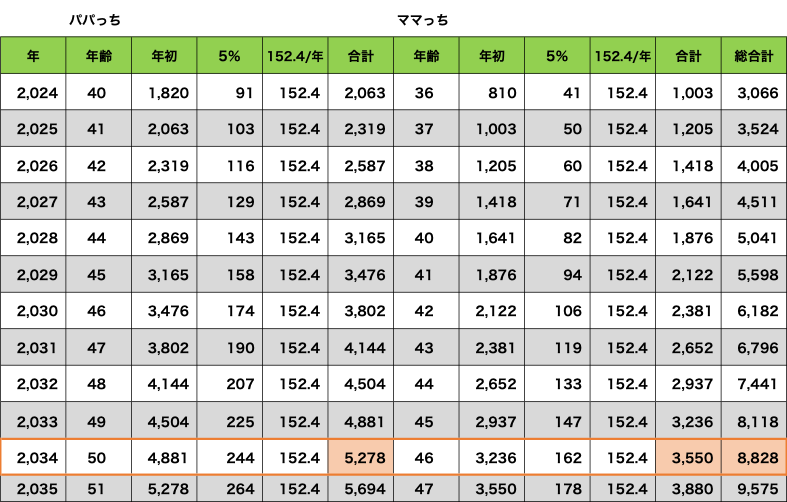

次に、下表はリスク資産の想定推移金額です。年利5%、年間積立投資額152.4万円/人でシミュレーションしました。

シミュレーションの結果、2034年末におけるリスク資産は8,828万円になると予想しています。1億円には到達していませんが、到達するであろう根拠を後ほど説明します。

まずは表のシミュレーション設定の説明です。

【シミュレーション設定①】

シミュレーションは年利5%に設定しました。我が家のリスク資産の中心はS&P500です。S&P500のこれまでの平均年利(年次平均リターン)は7~10%の範囲で推移しています。

しかし、過去のデータは未来を反映するわけではないため、控えめな数値として5%を設定しました。

【シミュレーション設定②】

年間積立投資額を152.4万円に設定しました。夫婦で合わせると304.8万円です。

- 新NISA:10万円/月→120万円/年

- iDeco:1.2万円/月→14.4万円/年

- DC:1.5万円/月→18万円/年

→ 合計152.4万円/年

現状、積立資金は問題なく捻出できています。現行の税制優遇制度を最大限に活用して資産運用を進めていく考えです。

このシミュレーション設定から、上述の表が現実的な数値であることが分かると思います。

不足金額に対する考え

では次に、不足分の1,172万円をどうするのか、パパっちの考えを記して行きます。

まず2023年末の時点で、現金を650万円保有していました。つまり、実際の不足金額は1,172万円 – 650万円 = 522万円になります。

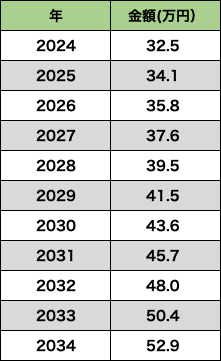

次に現金650万円をどう使うかですが、今の考えとしてはIPOや立会外分売の運用資金に使います。

年利5%でIPOや立会外分売を運用した場合、年間32.5万円の利益を生み出してくれます。2024年〜2034年までは11年間ありますので、32.5万円 × 11年間 = 357.5万円の利益を生み出す計算です。

パパっちは2019年からIPOと立会外分売の利益を記録していますが、2019年1月〜2023年12月の5年間で税引後208万円の利益を獲得しています。年平均に換算すると41.6万円です。

IPOや立会外分売で得られる利益は、抽選の運に左右される要素が大きいです。毎年の利益はバラバラですが、過去のデータから見ると年利5%は不可能ではない数値であることが分かると思います。

ここで、これまでの金額を合算してみます。

- 8,828万円(リスク資産)

- 650万円(現金)

- 358万円(IPO・分売利益)

→ 合計 9,836万円

合計で9,836万円です。まだ足りませんw

最後の不足分164万円に対する3つの対策

最後の不足分164万円に対する対策は3つ考えています。

【1. 年利5%のシミュレーションよりも実際には増える可能性が高い】

シミュレーションでは、年利5%の利益を前年末の資産額に対して算出しています。しかし実際には毎月積立投資を行なっており、その積立額に対しても一年間の運用中に利益が上乗せされます。

例えば、2024年1月に夫婦合計25.4万円の投資信託を購入します。この投資信託を仮に1月4日に購入したとすると、2024年12月末までに1.27万円増やすことができます(25.4万円 × 0.05 = 1.27万円)。2月に購入した25.4万円の投資信託は、2024年12月末までに1.17万円増やすことができます(25.4万円 ×0.046 = 1.17)。

以上を踏まえると、毎年末の総資産額はシミュレーションより増える計算になります。毎年末の総資産額が増えるということは、毎年の年利5%で増える資産額も増加し、2034年のリスク資産の合計は8,828万円よりも大きくなっているはずです。

【2. 現金650万円をIPOや立会外分売で運用し、複利効果を活用する】

現金650万円をIPOや立会外分売で年利5%で運用した場合、年間32.5万円、11年間で357.5万円の利益を得られると説明しました。しかしそれは単利計算です。毎年の利益32.5万円で投資信託を購入し、複利を活用した場合、総資産額はシミュレーションより増えます。

例えば、2024年にIPOと立会外分売で年利5%にあたる32.5万円を稼いだとします。この32.5万円を2025年1月から2034年12月までの10年間、年利5%で運用すると53万円になり、シミュレーション結果より20万円多くなる計算となります。

【3. 退職金を保険として考慮する】

最後の3つ目は、本当は頼りにしたくないのですが”退職金”になります。

私たち夫婦が勤めている病院の退職金は、簡単に説明すると【 勤務年数 × 退職時の基本給 】で決まります。

2034年に退職した場合、現在の基本給をもとに計算すると、パパっちは700万円、ママっちは1,300万円になる見込みです。夫婦合わせて2,000万円です。

この先、勤務年数が長くなることで基本給は上がるため、同じ2034年に退職した場合でも、退職金は2,000万円を超えることは確実です。これは現在の退職金支給基準が改悪しなければの話しですが、改悪したとしても夫婦で1,000万円を切ることはないと思います。

本当は目標資産1億円に退職金は含めたくありませんが、一応保険の意味で根拠の一つに入れています。

目標は退職金を含めず、2034年に資産1億円です!

子供の教育費は資産形成に影響しないか?我が家の計画

「子供の教育費は資産形成に影響しないか?」について我が家の考えを簡単に説明します。

確かに子供が成長すると必ず教育費が必要になります。その費用をどう捻出するかについて、私たち夫婦は次の2つの対応策を考えています。

- 昇給

私たち夫婦が勤める病院は、勤務年数が長くなるにつれて基本給が上がります。基本給が上がっても今の生活水準を上げなければ可処分所得が増え、そのお金を教育費に回すことが出来ます。 - 時短勤務終了後の賃金増加

現在、ママっちは子育てのため時短勤務をしています。時短勤務による賃金カットは毎月5〜6万円です。しかし将来、時短勤務が終了すれば賃金カットが無くなり、年収が増えます。賃金カットが5万円とした場合、時短勤務終了後の年収は60万円増える計算になります。この増えた年収も生活水準を上げなければ教育費に充てることができます。

可処分所得が増えても生活水準を上げず、教育費に回すことで資産形成への影響を最小限に抑えることができると考えています。

最後に、今回のシミュレーション結果は2023年に作成したものになります。現在はWealthNaviやイーサリアムを売却したことで、現金が1,000万円以上になっています。これにより、リスク資産と現金の資産配分が変動しています。年末に再計算し、2034年に資産1億円に到達するかどうかを再確認したいと思います。

まとめ

⚫︎2034年に庶民的家族の資産が資産1億円に到達すると考える根拠について説明しました

⚫︎現在は資産配分が変動していますので、年末に再計算を行い、2034年に資産1億円に到達するかどうかを再確認したいと思います

高所得でなくても必ずセミリタイア

(経済的自立)を達成します!

読者の皆さまが少しでも豊かに

なりますように!!

![]()

![]()

コメント