【明細公開】冬のボーナス着金!育休パパを襲った「支給額ゼロ」の衝撃

どうも、パパっちです。

会社員の皆様、冬のボーナスシーズンお疲れ様でした!

わが家にも無事、ボーナスが支給されました。 今回は、私たち「庶民的家族」のリアルなボーナス明細と、そこで判明した育休中の「お金」にまつわる残酷な現実について報告します。

【支給額公開】育休パパを襲った「0円」の悲劇

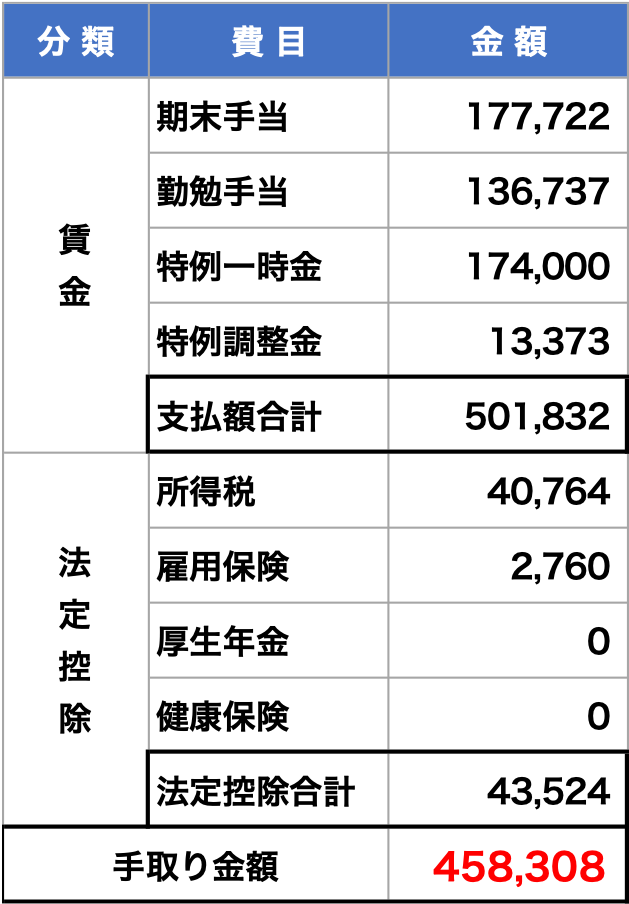

まずは結果から。夫婦合わせての支給額は以下の通りです。

- 夫婦合計手取り:853,332円

- DC(確定拠出年金)準備金:12,000円

平均的な共働き世帯としては本当にありがたい金額です。しかし明細をよく見ると、パパっちの方に不可解な「0円」の文字が……。

実は、私の勤務先の規定では「ボーナス査定期間中に1日でも育休を取得していると、特例一時金がゼロ円になる」そうです。ママっちは産休中のため満額(17.4万円)支給されていますが、育休を取得したパパっちは対象外とのこと。しかも来年の夏季賞与の査定期間も育休にかかるため、次回もゼロ円確定です(泣)。

さらに、DC(確定拠出年金)の掛け金も、育休中は強制的に「月額1,000円」に制限されます。 「家族との時間」を優先した結果とはいえ、資産形成のスピードを緩めたくない私にとっては、精神的にもお財布的にも大きなショックとなりました。これから育休を取る方は、制度の確認を強くおすすめします……。

使い道は「全額投資」。ボーナス払いゼロの家計戦略

気を取り直して使い道ですが、頂いたボーナスは全額を資産運用に回します。

「全額投資なんて余裕があるね」と思われるかもしれませんが、実は逆です。 私たち夫婦は新NISAとiDeCoで「月額合計24万円」の積立を設定していますが、毎月の給与だけでは原資が不足してしまいます。今回のボーナスは一括投資するのではなく、その毎月の赤字分を補填するための大切なプール金となります。

これができるのも、わが家に「ボーナス払いのローンがない」からです。 あるのは私の奨学金返済のみで、住宅ローンも車のローンもありません。固定費を限界まで下げているからこそ、今回のように予想外の「支給ゼロ項目」があっても、家計が破綻することなく全額を将来の種銭に回すことができます。

育休による一時的な収入減は痛いですが、それ以上に「子供との今の時間」はプライスレス。 「お金」は後からどうにでもなりますが、「今しかない子供との時間」は二度と取り戻せません。この選択を将来笑って肯定できるよう、2034年に向けて焦らず積み上げていきます。

まとめ

⚫︎夫婦で合計853,332円のボーナスが支給されました

⚫︎パパっちは育休取得により特例一時金がゼロ円という悲劇に

⚫︎ボーナスは全額を資産運用に回します

高所得でなくても必ずセミリタイア

(経済的自立)を達成します!

読者の皆さまが少しでも豊かに

なりますように!!

コメント